Экономика

05 янв 2022, 09:00

Официальный сайт ФНС

ФНС на своем сайте в разделе «Статистика и аналитика» опубликовала итоговый отчет (ф.2-НК) по проверкам, проведенным в 2022 году. Проанализировав отчет в части итогов по выездным налоговым поверкам компаний, мы получили наглядную «цифровую» картину усиления контроля за деятельностью бизнеса.

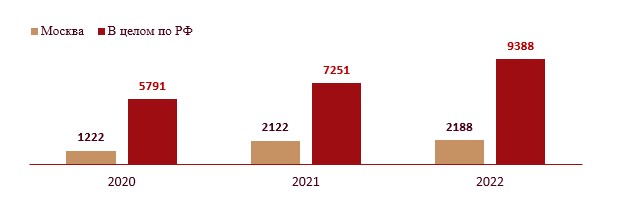

1. Количество выездных налоговых проверок организаций продолжает расти. Причем количество проверок по РФ в 2022 году выросло на 30%, по сравнению с 2021 годом. Вот полная картина в динамике с 2020 года (количество проведенных проверок):

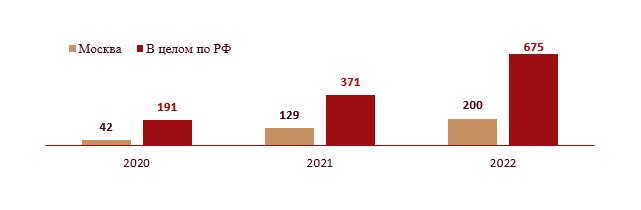

2. Растут доначисления по результатам выездных проверок компаний. Размеры доначисленных сумм в 2022 году выросли на 82 %, т.е. почти в 2 раза по сравнению с 2021 годом по РФ) (суммы доначислений в млрд руб.):

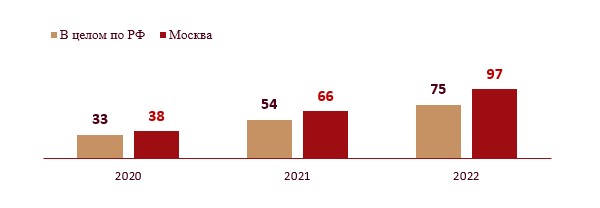

3. Средняя сумма доначислений на 1 выездную проверку организаций по РФ составляет уже 75 млн руб. (54 млн руб. в 2021, 33 млн руб. в 2020), т.е. «средний чек» доначислений на одну проверку вырос почти в 1,5 раза:

Думается, что прогноз на 2023 год не может быть утешительным. Чтобы не попасть в «красивую статистику» ФНС своевременно выявляйте налоговые ошибки и учитывайте возможные налоговые последствия управленческих решений, сделок/операций. А помочь в этом может аудит со страховкой от налоговых претензий!

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

- Новости и аналитика

- Новости

2 мая 2023

Налоговая служба опубликовала на своем официальном сайте обновленные открытые данные в части сумм доходов и расходов налогоплательщиков по данным бухгалтерской (финансовой) отчетности за 2022 год. Как указывает ФНС России, в дальнейшем эта информация будет размещаться 25-го числа каждого месяца текущего календарного года до декабря. Далее публикация будет 1 мая 2024 года.

Помимо этого, размещены сведения о специальных налоговых режимах, применяемых налогоплательщиками, по состоянию на 1 апреля 2023 года. В дальнейшем такие сведения будут размещаться 25-го числа каждого месяца и содержать данные по состоянию на первое число месяца размещения. При этом, как указывает налоговая служба, для того, чтобы получить информацию о применяемом компанией налоговом режиме на текущий момент (на момент обращения) нужно обратиться непосредственно в территориальный налоговый орган по месту учета компании по телефону или направить обращение через Интернет.

И стоит учесть, что в обоих указанных наборах открытых данных размещаются только сведения об организациях, а не ИП (п. 1.1. ст. 102 Налогового кодекса). Исправить или скорректировать можно только данные за отчетный период, предшествующий году размещения. Измененные и представленные в налоговый орган данные будут опубликованы при последующей публикации соответствующего набора. При этом корректировка уже опубликованных данных за периоды, предшествующие отчетному, не предусмотрена.

2022,

2023,

налоги, сборы, взносы,

налоговый контроль,

практические ситуации,

проверка документов,

проверки организаций и ИП,

юрлица,

ФНС России

2022 год стал рекордным по доначисленным к уплате налогам и сборам. Формально в отчете ФНС отражен и рост числа проверок на 25%, но в него также были включены проверки, приостановленные из-за пандемии

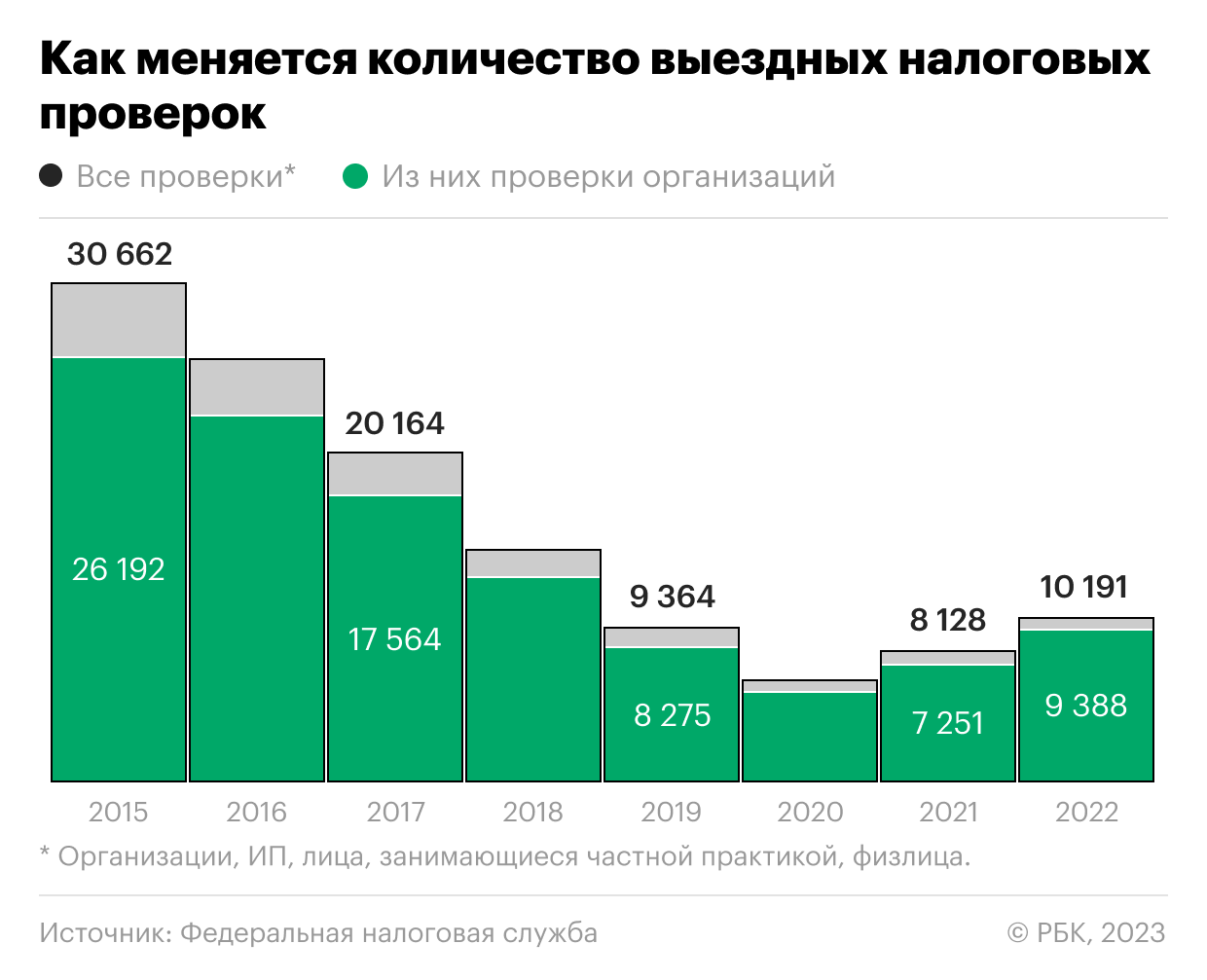

Число завершившихся в 2022 году выездных налоговых проверок юридических лиц, индивидуальных предпринимателей и физлиц составило 10 191. Такие данные содержатся в отчете ФНС, который изучил РБК. Номинально общий показатель вырос на 25% по сравнению с предыдущим годом, а среди организаций — на 29%, почти до 9,4 тыс.

Указанное в отчете количество налоговых проверок стало максимальным с 2018 года, при этом оно остается в разы меньше по сравнению с 2015–2017 годами. После допандемического 2019 года динамика была смазана действовавшим до середины 2020 года мораторием на вынесение решений о выездных налоговых проверках.

Отчет, показывающий рост числа завершенных проверок в 2022 году, отражает также проверки, приостановленные в связи с мораторием во время пандемии COVID-19, «поэтому нельзя сравнивать показатели 2021 и 2022 годов», объяснили в ФНС. В соответствии с мораторием до 30 июня 2020 года не принималось решений о новых выездных проверках ФНС, однако после этого срока данный мораторий не продлевался, уточняла ФНС в марте 2021 года.

В 2022 году по России было открыто всего 4,6 тыс. выездных проверок, уточнили в ФНС, а в 2021 году — 7,6 тыс. «Для сравнения: в 2019 году было открыто 8,8 тыс. Таким образом, тенденция к снижению количества назначенных проверок очевидна», — сообщила РБК представитель ведомства (статистические отчеты ФНС отражают только завершившиеся в отчетном периоде проверки). В среднем выездная налоговая проверка организации длится семь с лишним месяцев, сообщала Счетная палата в феврале 2023 года.

По сумме доначисленных к уплате налогов, сборов и страховых взносов 2022 год стал рекордным: по результатам проверок налогоплательщики должны доплатить в бюджет 685,7 млрд руб., из которых 675 млрд приходится на организации. Общие доначисления выросли на 81% по сравнению с 2021 годом (378,6 млрд руб.).

Опрошенные РБК эксперты объясняют относительно небольшое количество проверок при рекордной сумме доначислений изменением подхода ФНС на риск-ориентированный. Теперь до выездных проверок дело доходит реже, но если это случилось, то доначисляют в среднем налогов больше.

Благодаря предпроверочному анализу в план проверок включаются только те компании, у которых выявляются схемы, подтверждает представитель ФНС. По ее словам, самые частые схемы связаны с уклонением от уплаты НДС и намеренным вовлечением в документооборот фирм-однодневок и «технических» компаний: «Эта работа по контролю налогоплательщиков проводится налоговыми органами автоматически с использованием АСК НДС-2 в режиме реального времени».

Как проводятся проверки

В отчете ФНС отражены два вида проверок, которые проводят налоговые органы, — камеральные и выездные. Первые представляют собой проверку правильности предоставленных в налоговый орган налоговых деклараций и, как правило, проходят незаметно для налогоплательщика и приводят к относительно небольшим суммам доначислений (94,4 млрд руб. в 2022 году).

Выездные же налоговые проверки проводятся по месту нахождения налогоплательщика, и для этого должны быть основания — решение о проведении проверки принимает руководитель или заместитель руководителя налоговой инспекции. В ходе такой проверки налоговики могут проверить налоговую и бухгалтерскую отчетность, допросить сотрудников, запросить документацию у контрагентов и т.д.

Еще несколько лет назад количество выездных проверок, отражаемое в отчетности ФНС, было в разы больше, чем сейчас. Например, в 2015 году налоговые органы провели более 30 тыс. выездных проверок, из них организации проверили более 26 тыс. раз. Затем число проверок постепенно снижалось.

Несмотря на существенное снижение количества проверок, ежегодно сумма доначислений в бюджет с 2015 по 2019 год колебалась около отметки 300 млрд руб. В ковидный 2020 год объем доплат закономерно снизился — до менее 200 млрд руб., но уже в 2021-м сумма выросла до 378,6 млрд руб.

Средняя сумма доначислений налогов по итогам выездных проверок в последние годы, наоборот, поступательно росла. Если в 2018 году по результатам 12,6 тыс. проверок организаций налоговые органы в среднем насчитывали им доплату налогов в 17,3 млн руб., то уже в ковидном 2020-м сумма выросла до 24 млн. В 2022 году средний размер доначислений юрлицам по налоговым платежам составил рекордные 47 млн руб., а по любым платежам (включая штрафы и пени) — 72 млн. Назначением доплат заканчивается 95% выездных проверок — этот показатель держится примерно на одном уровне в течение четырех последних лет, следует из данных ФНС.

Представитель ведомства называет приоритетом налоговиков контрольно-аналитическую работу, «направленную на добровольное уточнение налоговых обязательств и отказ налогоплательщиков от использования схем, без назначения выездных проверок». По итогам 2022 года в результате добровольной уплаты в бюджет дополнительно поступило 189 млрд руб., говорит она.

Рост доначислений в 2022 году объясняется не только «временным ростом количества завершенных выездных налоговых проверок», но и «ростом их общей эффективности, на которую повлияли крупные доначисления по ряду компаний», указали в ФНС.

Меньше проверок, больше сборов

ФНС ориентирована в первую очередь на эффективность проверок, а не на их количество, говорит советник практики налогового консультирования и налоговых споров BGP Litigation Денис Савин. Под эффективностью он и другие опрошенные РБК юристы понимают доначисленные к уплате налоги, которые пополнят бюджет.

Уменьшение числа выездных налоговых проверок связано с переходом ФНС к риск-ориентированному подходу, более активному проведению предпроверочного анализа и контрольно-побудительной работе, что должно мотивировать налогоплательщиков к добровольной доплате налогов до назначения проверок, отмечает партнер МЭФ LEGAL Александр Ерасов. «В последние годы выездные проверки превращаются из рутинных мероприятий контроля в экстраординарные. За счет изменения подхода ФНС количество проверок резко сократилось, а суммы доначислений и сложность проверок для бизнеса значительно выросли», — отметил он.

Руководитель практики «Налоговые споры» юридической компании «Лемчик, Крупский и партнеры» Юрий Счастливый говорит, что в 2022 году одной из главных задач государства было обеспечение доходной части бюджета. «Государственные субсидии, льготные займы, продление сроков уплаты налоговых платежей, послабления для бизнеса по некоторым проверкам в пандемию и на фоне санкционного кризиса — все это отрицательно повлияло на баланс бюджета страны», — объясняет юрист.

В 2022 году ФНС, рассмотрев просьбу одного из регионов о новом приостановлении выездных налоговых проверок, указывала, что «решение об отмене мероприятий налогового контроля нецелесообразно, поскольку несет значительные риски для бюджета Российской Федерации».

Лидеры по доначислениям

Долгое время рекордсменом среди налоговых органов по общему размеру доначислений по результатам выездных проверок была межрегиональная инспекция ФНС по крупнейшим налогоплательщикам № 1, администрирующая транснациональные компании, отмечают в юридической компании Nextons. В 2021 году первенство перехватила межрегиональная инспекция по крупнейшим налогоплательщикам № 2 (предприятия нефтегазового сектора), а в прошлом году лидером стала межрегиональная инспекция № 5 (добыча, кроме нефти и газа, металлургия, химическое производство).

Тот факт, что звание самой «продуктивной» инспекции переходит от одной к другой, может говорить о том, что государство последовательно наводит порядок в разных отраслях, полагает Счастливый.

Проведенные в 2022 году проверки охватили период деятельности компаний в 2019–2021 годах, а в эти годы был значительный рост выручки организаций в сфере добычи металлических руд, производства химических веществ и химических продуктов, металлургического производства, обращает внимание Савин.

В ФНС назвали подход налоговиков к проверкам «универсальным и не зависящим от отраслевой специфики».

Налоговая служба подключилась к анализу российской экономики

Налоговики вступили в конкуренцию с Росстатом на поле экономической статистики: ФНС начала публикацию таких индикаторов, как доходы работников и прибыль компаний. Источником служит налоговая отчетность, которая есть только у ФНС

Федеральная налоговая служба (ФНС) начала регулярную публикацию макроэкономических индикаторов, важных для анализа ситуации в российской экономике. Заинтересованным лицам теперь открыты данные налоговой о совокупных прибылях и выручке российских компаний, доходах работающих россиян, количестве работников в стране и т.д. Источником данных является агрегированная налоговая отчетность организаций, которая в индивидуальном формате защищена режимом налоговой тайны. Индикаторы опубликованы на модернизированном аналитическом портале ФНС.

«Тут сосредоточен большой массив данных, которые служба получает в ходе администрирования 164 млн налогоплательщиков. Эта информация стала основой для большой аналитики», — поясняют в ФНС. Служба становится одним из крупнейших обладателей административных больших данных в России, причем не только собственно налоговых: в частности, ФНС будет оператором создаваемого единого регистра населения, собирает данные онлайн-касс о продажах товаров. «Мы поняли, что обладаем невероятным ценностным активом в виде различного рода данных. И мы их структурировали, систематизировали, обезличили там, где это необходимо, учитывая, что мы обременены налоговой тайной. И подготовили для различного рода поставок», — говорил в интервью РБК в ноябре глава ФНС Даниил Егоров.

ФНС раскрыла, что прибыль организаций в России за первые три квартала 2021 года выросла на 51% к тому же периоду 2020 года, до 19,2 трлн руб. Показатель за девять месяцев 2021 года уже обогнал итоговую прибыль за весь предыдущий год, которая, по данным ФНС, составила 18,4 трлн руб.

Для сравнения: Росстат сообщал, что сальдированная прибыль компаний в январе—сентябре 2021 года составила 19,6 трлн руб. (близко к показателю ФНС), в 2020 году — 12,4 трлн руб. Расхождение за 2020 год большое — 6 трлн руб. Росстат выводит показатели совокупной прибыли на основе бухгалтерской отчетности организаций и не учитывает банки и малый бизнес. В налоговом учете доходы и расходы признаются иначе, чем в бухгалтерском. Данные по прибыли рассчитаны на основе налоговой базы доходы минус расходы по налогу на прибыль организаций, пояснили РБК в ФНС. По данным Росстата, учитывающим только компании, получившие прибыль, без учета убыточных, суммарная прибыль бизнеса за 2020 год составила 17,76 трлн руб.

Среди других экономических индикаторов, публикуемых ФНС, — выручка организаций, выручка онлайн-касс, доходы работающего по найму населения. Показатель выручки, фиксируемой контрольно-кассовой техникой (ККТ), представляет собой общую сумму чека онлайн-касс за календарный месяц и полезен как приблизительный ориентир для оперативной динамики потребительской активности. В ноябре 2021 года выручка ККТ снизилась на 2,2% по сравнению с октябрем, что связано с режимом нерабочих дней, следует из данных ФНС.

Доходы работающих по найму ФНС оценивает в 29,6 трлн руб. за одиннадцать месяцев 2021 года — рост на 13,6% в номинальном выражении к тому же периоду прошлого года. Исходя из количества работников в стране (67,2 млн, по данным ФНС), каждый работник в среднем зарабатывает по 40 тыс. руб. в месяц в 2021 году.

За весь 2020 год доходы работающих россиян, по данным ФНС, составили 31,2 трлн руб. Для сравнения: Росстат оценивал оплату труда наемных работников в 36,5 трлн руб. за прошлый год. Рейтинговое агентство НКР (входит в группу РБК) в 2019 году писало в исследовании (.pdf), что ФНС в среднем оценивает количество работающих налогоплательщиков на 22% меньше, чем оценки Росстата по численности занятых. Росстат по-своему оценивает годовой фонд оплаты труда и численность наемных работников, поскольку для оценки используются результаты выборочного обследования рабочей силы (ежемесячного опроса), которые затем распространяются на все население обследуемого возраста. ФНС же публикует только данные о количестве физлиц, получивших зарплату, и сумме доходов, с которых уплачен НДФЛ, отмечали аналитики НКР.